2020年からYouTubeチャンネル「リベラルアーツ大学」をキッカケにお金に関する行動を始めました。

その中のひとつ ”つみたてNISA”の資産運用を始めてから約10ヵ月ほどたちました。

2021-04現時点での運用状況の実績や考えていることを書いておきます。

結論!

積立投資はほぼ正解と言えるからとっととヤレ!1日でも早い方がいいぞ!

現在のリターン(含み益)は120%ほど。

ここまでリターンが高いのはたまたまですけど資産運用を始めてよかったと思っています。

内容(もくじ)

そもそもなぜ資産運用をするのか?

最初に考えておきたいことは貯金も含めて資産運用は手段であるということ。

目的があっての手段ですけどわたしの資産運用目的ははなんだろう?

と、思ったときに頭に浮かぶことは以下。

お金に困る生活をしたくない

ここ何年かで老後2,000万円問題がニュースに取り上げられていましたし直近だとFIRE論も活発に聞かれるようになってきました。

※老後30年間で2,000万円が不足する

※FIRE(Financial Independence Retire Early)経済的に自立して早期リタイアするという考え

資産運用は種銭が少ないと効果も少ないですが1日でも早くから行動&勉強することはもうマストと言えると思う。

テクノロジーはますます発達するだろうし、社会全体的にはもっともっと豊かになっていくと信じてます。

つまり投資する人としない人の金銭的な差は広がるばかりだと思います。

NISAでなくてつみたてNISAを選んだ理由

非課税で投資する制度に「一般NISA」「つみたてNISA」のどちらかを選べます。

わたしはタイトルにもあるようにつみたてNISAを選択しました。

つみたてNISAを選んだ理由はシンプルに書籍

でおすすめされていたからです。安直な理由。

結果的につみたてNISAを選んでおいて大正解でした。

初心者につみたてNISAがおすすめの理由

投資しているファンドなど現在の運用実績

わたしは楽天証券を使ってつみたてNISA口座を運用しています。

現在の運用実績を公開します。

▼2021-04-28時点での状況

※保有商品一覧とは多少金額の誤差があります

- 評価額: 646,126円

- 累積買付金額: 530,724円

- 累積損益: +115,402円

▼保有商品一覧

保有商品はアメリカ株がメイン。

2020年の6月から始めましたが、年間の上限である40万円までなんとか使い切りました。

2021-04-28時点で

買付金額が約53万円

評価額が約64万円

となっているのでトータルリターンは約120%となっています。

コロナショック後の相場変動が激しい時期なので今後はどうなるか分かりませんが今のところは順調。

種銭が約50万円と少額にもかかわらず現時点で利益確定すれば10万円の儲け。

これがNISA口座でなかったら2万円は税金を引かれてしまうので非課税のメリットは大きい。

具体的な目標

つみたてNISAで運用しているお金は今のところは老後資金の足しにする予定。

やみくもに貯金する代わりに資産運用していると合わせて投資の勉強にもなります。

ですのでこれらの資金は今後20年間は使う予定はありません。

なんらかの緊急事態でもあれば売却するかもしれませんが基本的には寝かせておきます。

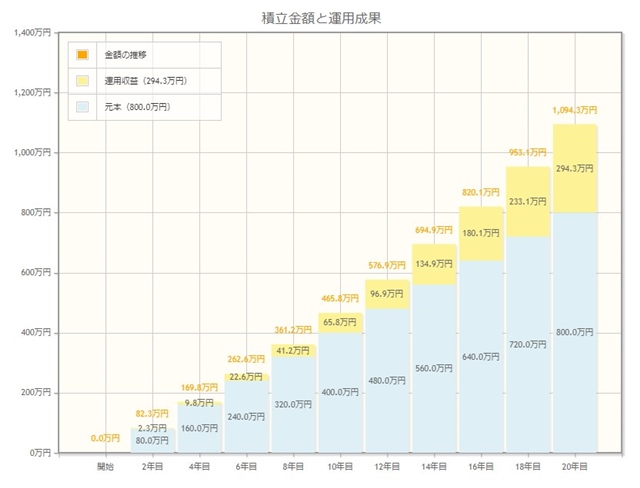

20年間つみたてた場合原資は800万円です。

800万円の元手をどこまで成長させられるか?ですが、年利で3%以上あればいいなと考えています。

もし仮に年利3%で運用できたら20年後は約1,090万円になります。リターンは136%。

以下の画像は金融庁のサイトから。簡単にシミュレーションできます。

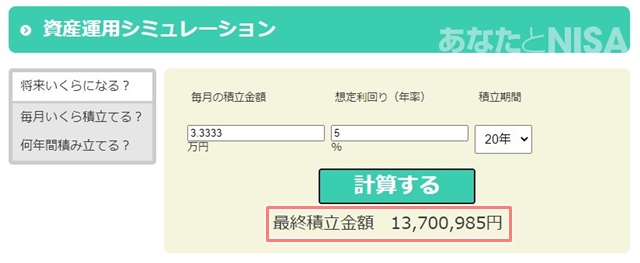

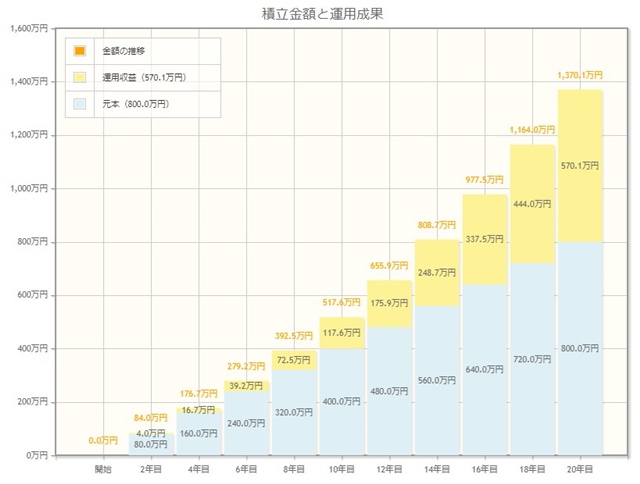

もうちょっと欲張って、年利5%なら1,370万円。リターンは171%。

年利5%くらいで運用できると老後2,000万円問題の半分以上が解決できる。

長期投資だとS&P500の平均利回りが6~7%とも言われており、アメリカがこのまま成長を続ければ年利5%もそれなりに現実的かなと思います。

原資(元手)をどうやって捻出するか

つみたてNISAで資産運用をするなら、年間の非課税枠40万円をぜひ使い切りたいところ。

月々に直すと33,333円。

これまでまったく貯金してない人には中々厳しい数字。

わたしも同じく月3万円以上を捻出するのが厳しかったのですが、固定費削減をして浮かせた分をそのままつみたてNISAに回して運用しています。

さらに楽天カードのクレジット決済は投信つみたてが毎月50,000円まで可能なので、背伸びして残りの16,667円分は特定口座(課税枠)でもつみたて投資をしています。

こうして設定しておくことで毎月強制的かつ自動的に5万円を投資に回すことになるのでムダ使いを減らす効果も期待できます。

口座から強制的に5万円無くなっちゃいますからね。なんとか頑張れそうな人には、この方法もおすすめ。

まとめ

まとめです。

ここまでの内容を振り返ります。

もっと早くから行動しておけばよかった、もっと早くから知りたかった! との思いからブログにしておきます。

もっとも伝えたかったことをもう一度。

以上!