前回の記事

「つみたてNISA10ヵ月の運用実績を公開します【2020-06~2021-04】」

に続いて今回も資産運用について。

つみたてNISAと同様に2020年度からジュニアNISA口座を開いて子供の将来の教育資金を運用中。

元本は160万円で、合計評価額は199万円です。

今のところ順調。

ジュニアNISAは2023年度に廃止が決まり廃止により様々な制約が無くなって使い勝手が良くなったようです。

それならやってみよう!

ということで2020年から活用しています。

ジュニアNISAは2021年の今から始めても2023年まで3年間の新規投資が可能。

1年間の非課税投資枠は最大80万円。

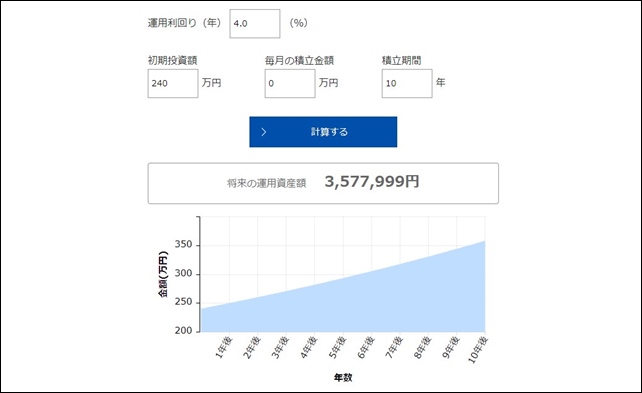

2021、22、23年でそれぞれ80万円ずつ投資すると最大240万円を非課税で運用できます。

240万円を10年間の年平均利回り4%で運用できれば約350万円にまで成長します。

▼以下シミュレーション。

シミュレーション通りにいけば、教育資金の準備手段として中々有りだと思う。

ジュニアNISAを始めると子供の教育資金を準備しつつ自分自身の投資の勉強にもなります。

短期間の投資だとリスクが大きいかもしれませんが10年以上の長期投資なら損をするリスクは確率的に極めて低い。

適切なリスクをとって適度なリターンを狙っていきましょう。

ノーペインノーゲイン。

内容(もくじ)

ジュニアNISAの運用実績

冒頭にも運用実績を紹介していますが改めて詳細。

2021-5月時点で2020年&2021年度の投資枠それぞれ80万円の合計160万円を運用しています。

▼現時点での実績はこちら

▼保有商品などの詳細

ポートフォリオはアメリカ&全世界株のインデックスファンド。

どちらも堅調でプラス20%以上。

今は利益確定していなく含み益なので今後はどうなるか分かりませんが今のところ順調です。

160万円の投資が199万円になっていますので現時点でのリターンは約124%。

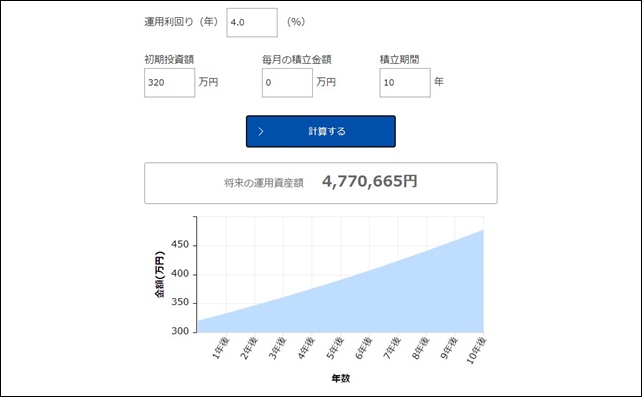

2022、2023年もあと80万円ずつ投資可能なので元本を最大320万円にすることが可能。

あと160万円の資金を用意するのは厳しいがなんとかしたいところ・・・。

現時点でこれだけ順調なのでなんとか来年以降も原資を捻出して元本320万円で運用していきたいと思います。

▼320万円を10年間利回り4%で運用した場合のシミュレーションはこちら

ほぼほぼ500万円!

こちらを目標に頑張ります。

そもそもジュニアNISAって何?

「ジュニアNISA」と検索すると結果は以下の通り。

未成年者を対象にした「子どもの将来に向けた資産運用のための制度」です。 一般NISAと同様、上場株式等や株式投資信託の譲渡益や配当金・分配金が非課税になります。 ジュニアNISAの非課税投資枠は年間80万円が上限ですが、非課税となる譲渡益や配当に上限額は設けられていません。

ジュニアNISAとは

ひとことで言うなら子供名義の投資口座を非課税で運用することができる制度。

わたしがジュニアNISAを始めたきっかけはリベラルアーツ大学のYouTube動画。

もっと詳細の説明が聞きたい方は以下の動画視聴がおすすめ。

動画視聴後には「始めてみようかな?」という気持ちになるかも。

10分ちょっとの動画なのでこれを機にぜひ見て欲しい。

この記事に興味を持ってもらえる方ならこちらの動画もきっと参考になるはず。

ジュニアNISAのメリット

ジュニアNISAのメリット

以下に説明。

1つ目:運用益が非課税

運用益が非課税になるのがNISA最大のメリット。

もしNISA口座でなければ運用益がトータル100万円あったとしたら20万円も税金で引かれてしまいます。

これを非課税で丸々100万円受け取れるのは嬉しい。

もちろん損する可能性もあるのでメリットが無意味な可能性もありますがほぼほぼ大丈夫でしょう。

2つ目:子供の投資教育&投資機会になる

開設したジュニアNISA口座は子供が20歳になると自動的にNISA口座が開設されます。

これによって将来子供が投資する機会をお手軽に作ることができます。

わたしの子供時代を含めて日本はお金の教育が全然されていないのでマネーリテラシーが低い。

自分用のNISA口座があれば投資するキッカケになります。

子供には少額でも投資する経験をして欲しいと思います。

3つ目:2023年後もロールオーバーできる(但し手続き必要)

2023年で廃止が決まっているジュニアNISAですが、運用資金はそのままロールオーバーできます。

つまり2023年以降に増えた運用益もそのまま非課税にできるということです。

※子供が20歳になるまで

逆に、現金化するタイミングが難しいかもしれないですね。

もうちょっと待っておけば・・・とか思ってしまいそう。

ジュニアNISAのデメリット

続いてデメリットについてもみていきましょう。

ジュニアNISAのデメリット

こちらも簡単に説明。

1つ目:元本割れのリスク

投資商品なので当然この元本割れリスクがあります。

どんなことにも無リスクでリターンが得られることはありません。

大切なのは、適切なリスクを取って適切なリターンを狙うこと。

リスクとリターンについてはこの動画が参考になります。

2つ目:2024年1月1日までは払い出し制限がある

元々は子供が18歳になるまで払い出し制限がある制度。

この最悪のデメリットのおかげでジュニアNISAは人気がありませんでした。

あまりの不人気さからジュニアNISA制度の廃止が決まり払い出し制限が2024年1月1日までとなりました。

とはいえあと3年近く払い出し制限があることには変わりないのでいざという時にデメリットと感じることもあるかと。

これは学資保険とかも同じですね。

3つ目:手続きがめんどくさい

これが人間にとっての一番のデメリットだと思う。

証券口座開設→ジュニアNISA口座開設→口座に入金するための銀行開設(ネットバンク利用のため)など結構な手間が掛かりました。

「めんどくさい」

は最大のデメリットだと感じます。

投資のめんどくさいを解決するサービス(ロビンフッド 等)も登場してきているようですね。

新しいもの好きな人は「投資 ロビンフッド」などのワードで検索してみてください。

我が家のジュニアNISA方針

教育資金は子供が18~20歳前後の大学進学時期あたりに一番まとまったお金が必要だと考えています。

したがって子供が18歳になるまでに人数分それぞれ300万円ずつくらいは用意しておかないと!

と考えてました。

リベラルアーツ大学を知る前の教育資金の準備のしかた

- お祝いや児童手当、お年玉の大半は子供用の普通預金で全額貯金

- それぞれの子供名義の学資保険を300万円づつ

ジュニアNISAを始めてからの方針

長女用の学資保険はすでに払い込み済でこれから年利3%が確定しています。

また今後5年~10年以内に使う可能性が高いお金なのでこちらはそのままにしておきます。

たらればを言うと同じタイミングでジュニアNISAに突っ込んでいたら余裕で3%以上のリターンを超えてましたけど・・・。

長男と次女用の学資保険についてはこちらはあと10年間くらいは使う予定が無いお金なので解約してジュニアNISAで運用する予定。

今はジュニアNISA口座はひとつだけで運用していますが余裕ができればあともう1口座で運用したいところ。

まとめ

今回はジュニアNISAで2年間運用した実績について書きました。

(2020&2021年)

2020年から始めたジュニアNISAで合計160万円投資して今のところは約39万円の含み益。

結果論になりますが、投資についてもっと早くから学んで行動していればもっと大きなリターンが得られていました。

ここ10〜20年のアメリカや全世界の成長は著しい。

テクノロジーの進化が凄いのでこの流れはきっと続いていくと予想。

世界の成長に投資するのは最適解な気がします。

世界がダメならどの道ダメなワケだし。

ジュニアNISAについてのまとめ

もっと詳しく知りたい方は、金融庁のサイトも合わせてどうぞ

>>金融庁:ジュニアNISAのポイント

つみたてNISA&ジュニアNISAともに口座開設無料で、少額からでも投資できるので、極力リスクを抑えながら投資の勉強ができます。

そして何をするにしても遅すぎることはない。

今回は以上!