2011年頃に35年ローンを組んで一軒家を買いました。

ライフステージの変化と、地方&家族持ちのAND条件下では一軒家を買うのが当然のような風潮が有りわたし自身も右習えの決定です。

一軒家で暮らす生活満足度は、それまでのアパート住まいに比べると段違いに良いので家を買ったことに後悔はありません。

しかーーし!!

住宅ローンを組む際に金利タイプの選び方や途中の条件変更など諸々の手続きで失敗を重ねてかなりの損失を経験しました。

失敗の代償として失ったお金は安く見積もって50万くらい。

ちゃんと計算してないので実はもっと損してるかも・・・?

お金と合わせて時間も相当ムダにしました。

振り返って冷静に考えてみると、お金のことを何もしらない状態の中で人生最大額の契約をするんだからそりゃー失敗するよね。

- 金利

- 資産運用

- 投資

- 銀行

これらについてほんとーに知識ゼロでした。

無知が罰せられる代表事例という感じ。

過去のじぶんが同じ失敗をしなくて済むように失敗談と対策を書いておきます。

過去に戻れるなら、もしくは今からローンを契約するなら絶対にこうするぞ!

内容(もくじ)

金利タイプは2~3年の短期固定金利が最適解

まず結論から。

福井県などの地方(田舎)だと、金利タイプは「2〜3年の短期固定」一択。

なぜなら金利が最も低いから。

至ってシンプル。

ちなみに都会の銀行だと変動金利が最も低金利です。

いずれにしても金利が最も低いタイプを選ぶのが最適解でした。

変動金利や短期固定だと途中で金利が爆上がりしたらヤバい!!

みたいな漠然としたよく分からん不安で最初は長期固定にしてましたけど、そんなムダなこと考える必要なかった。

金利タイプの選択肢

住宅ローン金利はどの銀行も主に以下の選択肢があります。

- 変動金利

- 2年固定

- 3年固定

- 5年固定

- 10年固定

- 20〜35年固定

固定期間が長くなればなるほど金利も高く設定されます。

▼以下具体例 ※2021年7月

田舎は変動金利が微妙

わたしが契約できる地方都市銀行は変動金利がなぜかちょっと高く最短期間の短期固定が一番低金利でした。

そしてほんっっっっっとーーーーーーーーに、銀行によって金利差は大きいことを実感。

細かい条件もありすぎてどこを選べばいいか金利タイプはどれがいいかまったく分からなくなる。

ほんで面倒くさくなって銀行も金利タイプも

「もうこれでいいや、えいやっ!!」

って適当に決めてしまうんですよね。

(過去のわたしがこのパターン)

これは最も損をするパターンなので絶対にやっちゃダメです。

一時的に楽をするのに50万も払いますか?本当に価値ありますか?

日本ではお金の教育を受ける機会が少ない(親も学校も教えない)のでこういうことになるんでしょうねー。

もう一度結論。

2011年当時は店舗がある銀行をセレクトしましたが、今になって思うと店舗がないメガバンクでも良かった気がする。

万が一もう一度超大金をローンする際は考慮します。

無難なのは店舗がある地方都市銀行。

短期固定金利を選ぶ理由

短期固定を選ぶ理由は大きく2つ。

- 総支払額が抑えられる

- 固定期間終了後に金利がドーンと上がる可能性は低い

①総支払額が抑えられる

わたしが知っている地方銀行では短期固定の金利が最も低い。

つまり、サイフから出ていくお金を最小限にできます。

銀行は長期固定の方がリスクが高いとしているので必然的に長期固定は金利が高く設定されています。

短期固定だと契約を見直すチャンスが頻繫にあるのでリスクが低いとみて金利はその分低く設定されます。

短期と長期の金利差は大きいところだと1%近くにもなり、この1%の差は総支払額に相当の影響があります。

▼例

2,000万円&35年ローン

- 金利0.5%総返済額 : 21,805,140円

- 金利1.5%総返済額 : 25,719,120円

こちらの金利差は約400万円。

まじでシミュレーション超大事。よーく考えよう。

②金利が急上昇する可能性は低い

固定期間終了後に金利がドーンと上がらないか心配。

こう考えてしまうかもですが、仮に10年以内に契約した長期固定金利が短期金利よりも低くなる可能性は相当低いです。

これは過去のデータで見て判断します。

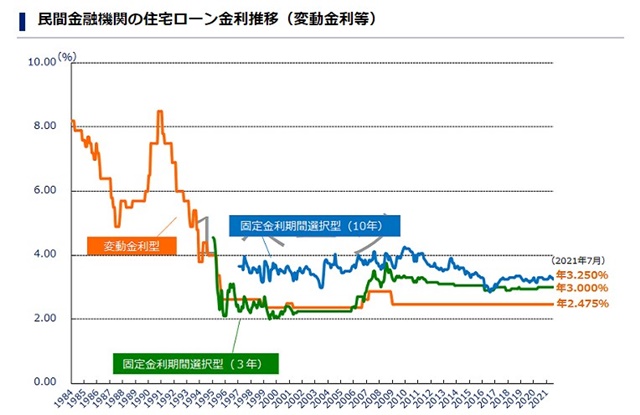

▼過去の金利推移グラフ

このグラフから

- 10年固定金利

- 3年固定金利

を比較し、10年固定の最低金利が3年固定より下回ったことはほぼありません。

▼ほぼ以下の式が成り立ってます

何が言いたいかというと

短期固定金利を2、3年で乗り継いでいく方法が長期固定よりお得

ということです。

また金利が1%以上も急上昇するような場面も見られません。

過去は過去で未来は分かりませんが、よっぽど何か起こらないと今後も金利が急上昇することはなさそうです。

過去の失敗と相見積もりを取る重要性

わたしは給与天引きが楽という理由だけで、各銀行の金利の相見積もりを取らずに会社と提携している銀行でローン契約をしてしまいました。

しかも10年の長期固定で・・・・・・。

これが最初の失敗。

そして借り入れ途中に世間の金利が下がってきたので追加手数料5万円を支払って1.8%だった金利を1.5%に下げてもらいました。

その後、他行に借り換えをしたほうが有利なことに気づき、またまた多額の手数料を支払って借り換えをし今に至ります。

最初から相見積もりを取って行動しておけば50万以上浮かせられました。

じぶんにとって大きい買い物をするときは、相見積もりを必ず取って相場を知ることが何より重要。

相見積もりを取るのは大きな買い物をする時には必須の行動です。

相場が分かってなければ足元を見られるのは当然。

ひとつのお店だけで決めるのは論外。

最低でも2つ以上、できれば3~5つ相見積もりを取れるとベスト。

このことを肌で実感して学ぶのに50万円以上払ってしまいました。

勉強代として高くつきましたけど今後の人生でペイしていきたいと思います。

特約期間終了後には積極的に交渉すべし

短期固定のデメリットは特約期間終了後の金利再設定手続き。

2、3年に1回の手続きとはいえ時間は取られるし銀行さんは隙あらば金利を上げてこようとしてきます。

そして何よりメンドクサイ。

しかーし!

ここでの交渉次第では0.05〜0.2%くらい金利が変わってくるので積極的に交渉しましょう。

わたしは過去6年間で以下のように交渉しそれぞれ金利を引き下げてもらいました。

- 2016年 提示0.8%⇒交渉して0.6%

- 2018年 提示0.9%⇒交渉して0.7%

- 2020年 提示0.9%⇒交渉して0.7%

多分クソめんどうな客と思われているでしょうがこの行動で10万円分くらいのコスト削減ができています。

まとめ

まとめ

- 金利タイプは短期固定一択(地方)

- できれば3行以上で相見積もりをする

- 特約期間終了後は金利引き下げ交渉必須

お金は大事。

今後もコストをかけるところ抑えるところを見極めて行動していきたい。

以上!